Совместная покупка с родственником: как не испортить отношения и не разориться

Разбираем на картах Таро один из самых рискованных финансовых и личных квестов — совместную ипотеку или покупку недвижимости с родственником. Это не просто инвестиция, это проверка на прочность всех семейных уз.

Семейный ужин, разговор зашел о жилье. И вот оно, предложение, от которого сложно отказаться, но еще сложнее согласиться: «А давай купим квартиру вместе?». В воздухе витает смесь выгоды, доверия и невысказанных тревог. Это не просто сделка. Это переплетение финансовых обязательств, личных границ и будущего ваших отношений. Как принять решение, которое не превратит родного человека в судебного ответчика? Рекомендуем также прочитать: Туз Кубков на любовь: когда карта говорит о чувствах, а не о фактах. Рекомендуем также прочитать: Двойка Жезлов как карта дня: искусство выбирать, не совершая шага.

Короткий ответ: стоит соглашаться только если вы готовы к худшему сценарию. Не к идеальному партнерству, а к полному разрыву, судебным тяжбам и финансовым потерям. Если даже в этом случае вы видите рациональные плюсы — возможно, дело того стоит. Но чаще всего такие сделки напоминают игру в русскую рулетку с семейными фотографиями на кону.

В колоде Таро есть карта, которая прекрасно описывает саму суть совместных предприятий с родственниками — Двойка Пентаклей (Монет). Жонглер, балансирующий двумя монетами в бесконечном цикле. Одна монета — ваши финансы. Вторая — ваши отношения. Задача — удержать обе, не уронив ни одну. Малейшая потеря концентрации, и всё рухнет.

А теперь представьте, что на эту карту накладывается влияние Императрицы (семья, ресурсы, рост) и Дьявола (связывающие обязательства, материальные путы). Получается гремучая смесь. Вы покупаете не квадратные метры. Вы покупаете долю в общем будущем, где каждая трещина в стене может стать метафорой трещины в отношениях.

Перед тем как открывать ипотечный калькулятор, присмотритесь к ролям. Они редко озвучиваются, но всегда присутствуют.

«Император» (родственник, который всё контролирует). Он будет настаивать на своём подрядчике, своей схеме оплаты, своём видении ремонта. Его мотив — не злой умысел, а глубокое убеждение, что он лучше знает. С ним безопасно, но вы отказываетесь от права голоса.

«Шут» (оптимист без плана). «Как-нибудь договоримся!», «Главное — начать!». Его энергия заразительна, но когда встанет вопрос о внеплановом взносе на капремонт, он может «исчезнуть» в творческом поиске.

«Верховная Жрица» (тот, кто всё знает, но молчит). Она будет копить обиды из-за немытой посуды в общей кухне, не говоря ни слова, пока чаша не переполнится. И тогда разговор будет не о сантехнике, а о десятилетних претензиях.

Если после разбора ролей вы всё ещё рассматриваете предложение, переходите к конкретике. Этот разговор должен быть более откровенным, чем с любым деловым партнёром.

- Цель покупки. Инвестиция, чтобы сдавать и делить доход? Или жильё, где будут жить ваши семьи? Второй вариант в разы сложнее.

- Выход из сделки. Как вы будете продавать долю, если один захочет выйти? По рыночной цене? С дисконтом для родственника? Кто будет искать покупателя?

- Ежемесячные взносы. Только ипотека, или ещё коммуналка, ремонт, страховка? Как фиксируете? Не в уме, а в таблице с общим доступом.

- Право на «вето». Может ли один участник заблокировать сдачу квартиры конкретным жильцам или перепланировку?

- Наследство. Если с кем-то что-то случится, его долю унаследует супруг/дети. Готовы ли вы к тому, что вашим совладельцем станет незнакомый человек?

Знаю историю, где две сестры купили дачу. Одна тратилась на дорогие семена и саженцы, другая — только на базовые взносы. Когда пришло время делить урожай, началась «тихая война». Всё упёрлось не в помидоры, а в ощущение несправедливости. Именно такие мелочи, о которых не думают вначале, и становятся минами замедленного действия.

Допустим, вы мысленно смоделировали все сценарии. Но остаётся тонкое, интуитивное чувство — «а вдруг?». Здесь может помочь символический язык Таро. Не для предсказания будущего, а для расстановки внутренних акцентов.

Попробуйте задать себе три вопроса и мысленно вытянуть по одной карте (или просто выбрать ту, образ которой первым пришёл в голову).

- Какова истинная мотивация моего родственника в этом предложении? Если приходит Пята Пентаклей — возможна скрытая финансовая нужда. Тройка Кубков — искреннее желание сблизиться, создать общее дело.

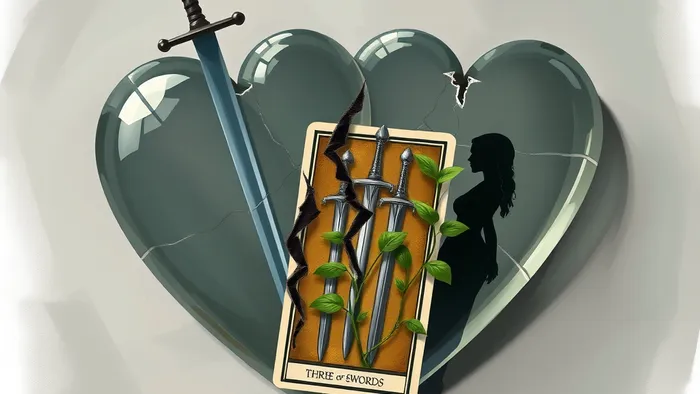

- Каков будет основной источник конфликтов? Семёрка Мечей — обман, утаивание информации. Пятерка Мечей — борьба за власть, желание одного «победить» другого.

- К чему приведёт эта сделка через 5 лет для наших отношений? Десятка Кубков — к укреплению семьи. Башня — к резкому болезненному разрыву. Туз Кубков может указывать на то, что изначально предложение было продиктовано эмоциями, а не трезвым расчётом. Как и в любви, здесь важно отделять чувства от фактов.

Один мой знакомый, делая такой мысленный расклад, постоянно «вытягивал» Двойку Жезлов. Карта выбора, ожидания, взгляда на два возможных пути. Она буквально кричала о нерешительности и о том, что он застыл в точке, боясь сделать шаг вперёд. Иногда карты не дают ответ, а просто зеркалят наше состояние. И это уже многое проясняет.

Доверие — это хорошо. Но нотариус — лучше. Любое, даже самое тёплое соглашение, должно быть облито холодным бетоном юридических формулировок.

| Что предусмотреть | Чем опасно, если не предусмотреть | Аналог в мире Таро |

|---|---|---|

| Долевое соглашение (у нотариуса) | Без него каждый собственник может распоряжаться своей долей как угодно, даже продать постороннему. | Карта Мир — всё на своих местах, порядок и завершённость. |

| Порядок использования (если жильё общее) | Бесконечные споры: «Почему твои гости были всё лето?», «Ты занял парковочное место!». | Карта Справедливость — чёткие правила и баланс. |

| Механизм выкупа доли (право первой очереди, формула цены) | Вы не сможете продать свою долю, а родственник будет выкупать её по цене десятилетней давности. | Карта Колесница — ясный контроль и движение к цели. |

| Процедура принятия финансовых решений (ремонт, найм) | Тупик: один хочет менять крышу, второй — нет. И всё стоит. | Карта Император — структура и иерархия в принятии решений. |

Помните, этот договор — не выражение недоверия. Это инструкция на случай, если доверие пошатнётся. Как аптечка в машине: надеешься, что не пригодится, но без неё ехать страшно.

Есть ситуации, где отказ — это не слабость, а высшая форма заботы о семье.

- Если у вас кардинально разные финансовые привычки (один копит, другой живёт в долг).

- Если в истории отношений уже были серьёзные конфликты из-за денег.

- Если предложение звучит как эмоциональный порыв после просмотра сериала про успешных инвесторов.

- Если один из вас рассматривает сделку как «спасательный круг» от своих проблем.

Сказать «нет» сейчас — возможно, сохранить возможность вместе пить чай через пять лет. Согласиться — рисковать тем, что следующим совместным приобретением станут услуги адвокатов.

Часто цель — не конкретная квартира, а решение жилищного вопроса или инвестиция. И тут есть менее рискованные пути.

1. Последовательная покупка. Сначала один покупает жильё с помощью другого (как поручитель или за счёт временной финансовой помощи). Затем, через несколько лет, они меняются ролями. Да, дольше. Зато имущество не общее, а личное у каждого.

2. Инвестиционный вклад без прав на жильё. Вы даёте родственнику деньги на покупку его квартиры под чёткий процент или с правом временного проживания. Оформляется как заём с залогом недвижимости. Вы — кредитор, он — собственник. Ответственность и риски чётко разделены.

3. Аренда «от родственника». Он покупает квартиру сам и сдаёт её вам на льготных условиях. Вы помогаете ему не деньгами на покупку, а стабильной арендной платой, которая покрывает ипотеку. Опять же, собственник один.

Эти схемы требуют не меньше оформления, но в них гораздо проще провести красные линии и сохранить человеческие отношения.

В конечном счёте, решение сводится не к цифрам в таблице, а к ответу на два вопроса. Первый: «Насколько я знаю этого человека в стрессовой, финансовой ситуации?». Не в праздник, а когда срочно нужны деньги, а их нет.

И второй, самый главный: «Что для меня ценнее — эти квадратные метры или эти отношения?». Если при мысли о возможном конфликте вы чувствуете ледяной ком в желудке, это ваш внутренний Отшельник подаёт сигнал. Он призывает к осторожности, к паузе, к свету фонаря, который нужно направить не на проект, а на свои истинные мотивы.

Совместная покупка недвижимости с родственником — это не стартап. Это, скорее, брак, в котором развод осложнён общим ребёнком в виде бетонных стен и кредитных обязательств. И если вы всё же решитесь на этот шаг, пусть вашим девизом будут не слова «мы договоримся», а фраза «мы задокументируем». Именно в этом парадоксе — залог шанса остаться и совладельцами, и семьёй.

Получи знак Вселенной

Нажми, чтобы открыть карту дня

Вопросы и ответы

Какой самый главный риск при покупке недвижимости с родственником?↓

Самый главный риск — не финансовый, а личный. Невыплата ипотеки — решаема. Неразрешимый конфликт, приводящий к полному разрыву семейных отношений на годы, а то и навсегда, — вот основная опасность. Вы рискуете потерять не только деньги, но и человека.

Можно ли обойтись без официального договора, если мы доверяем друг другу?↓

Нет, именно если вы доверяете друг другу и хотите сохранить эти отношения, договор необходим. Он выступает не как акт недоверия, а как четкая инструкция на случай непредвиденных обстоятельств (болезнь, потеря работы, разногласия). Устные договоренности забываются или трактуются по-разному в стрессе, а документ сохраняет ясность и предотвращает ссоры.

Какие вопросы обсудить с родственником в первую очередь перед принятием решения?↓

1. Цель покупки (для проживания, инвестиции, перепродажи?). 2. Механизм выхода из сделки: как и по какой цене один может продать свою долю. 3. Распределение текущих расходов (коммуналка, ремонт, налоги). 4. Порядок использования жилья, если оно общее. 5. План на случай форс-мажора (потеря работы, необходимость срочно найти крупную сумму).

О каких подводных камнях чаще всего не думают в таких сделках?↓

Чаще всего упускают: 1) Вопрос наследования (доля перейдет к наследникам, с которыми вы можете быть не знакомы). 2) Разницу в финансовой дисциплине и доходах в долгосрочной перспективе. 3) Бытовые конфликты при совместном проживании (даже у самых близких). 4) Сложность продажи доли на рынке, если потребуются деньги. 5) Эмоциональную нагрузку от постоянных финансовых обсуждений с родным человеком.

Понравилась статья?

Ваша оценка помогает нам делать контент лучше.

Средний рейтинг 4.8 на основе 12 отзывов

Оракул AI

Автор

Комментарии (0)

Загрузка комментариев...